来源:六里投资报

基金三季报已陆续披露完毕。

从中可以看到,除了权益类基金净值在9·24后出现强势反弹外,固收+产品同样也为投资者赚取了可观的正收益。

根据申万宏源研究所的统计显示,截至9月30日,过去6个月,全市场固收+基金的收益中位数为2.87%;这其中,投资报长期关注的一线固收大厂天弘基金表现不错,旗下固收+产品的平均收益大幅超过中位数,达到3.93%。

虽然权益基金近期得到市场追捧,但在国庆长假后的市场波动中,固收+基金又重回投资人的选择范围。

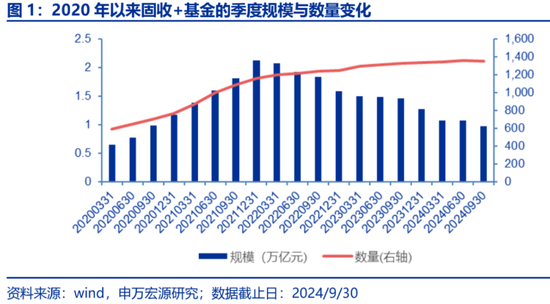

固收+整体规模在高位

从传统固收到角力固收+

整体来看,凭借“进可攻,退可守”的特性,固收+基金在2020年后得到了迅速的扩容。

申万宏源研究所统计显示,在2020年一季度末,全市场固收+产品规模才5000多亿,其后几年得到迅速扩张;

但由于近年权益市场走弱,固收+基金整体规模也出现下滑波动。到2024年三季度末,全市场的固收+基金合计共1352支,规模合计约为9700亿元。

各家基金公司在固收+领域持续投入了不少人力和资源,不过由于固收+既需要在债券类资产上稳扎稳打,又得在权益方面做出收益,真正能在这一领域里如鱼得水的管理人实际上并不多。

这其中,从各个维度的数据统计来看,在传统固收领域,天弘基金是先行者,如天弘余额宝这一产品早已深入人心;

而在固收+领域,天弘基金也是最早布局的基金公司之一,早早推出了自己的固收+产品体系,历史上长期业绩斐然。

比如像个人投资者比较青睐的天弘永利债券,基金2024年三季报显示,从2008年4月成立起,共取得了137.51%的总回报。

海通证券公布的《基金公司固定收益类资产业绩排行榜》显示,截至9月30日,天弘基金旗下固定收益类基金近七年的绝对收益率在有业绩可比的98家基金公司中高居第1,近五年业绩则排名5/118,近十年业绩排名9/67。

长期业绩的积淀,使得天弘固收+品牌愈发熠熠生辉,投资者也纷纷向天弘产品集聚。

从持有人角度看,天弘基金一直是持有人数众多的一线固收大厂。

Wind及基金定期报告显示,截至2024年中报,天弘永利债券持有人户数达194.37万户,是市场上持有人户数最多的一支固收+产品;并且还获得了晨星、金牛、明星基金、金基金、济安金信等各大评奖机构认可。

同期,全市场纯债基金(短债基金+中长期纯债基金+指数债基)持有人户数超过300万户的基金公司只有8家,天弘基金旗下纯债基金持有人数达到550万户,位列行业第一(来源:wind、基金定期报告,截至20240630)。

天弘固收+团队

前瞻发声与近期观点

10月17日,天弘基金举办三季度固收+策略会,天弘固收体系总监姜晓丽,以及张馨元、杜广等基金经理在会上围绕经济走向、债市、股市及可转债投资机会等多个话题进行了交流讨论。

作为固收+领域举足轻重的一员,天弘投研团队的判断观点,值得投资者重视和持续跟踪。

姜晓丽目前任天弘固收体系总监,也是天弘永利债券现任基金经理,任职时间已超12年时间,亲手打造了天弘永利债券这只持有人最多的固收+基金。

张馨元有过10年策略研究经验,多次成功捕捉过市场主线,2023年加入天弘基金并开始管理产品。

基金定期报告显示,由张馨元管理的天弘增益回报A近6月回报6.19%,同期业绩比较基准1.32%,超越基准收益率4.87%;wind数据显示,该基金近1年最大回撤-2.35%,最大回撤修复天数14天,这个回撤修复能力都赶上很多债基了。

捕捉市场主线背后是对行业配置变化较为精准的把握。

张馨元的中观行业配置摒弃单一策略分析框架,以尽可能多的维度理解经济循环和资产变化,从宏观核心矛盾、流动性大小池、结构政策取向三方面把握择时机会;从产业周期位置、链内利润关系、财报三表分析三方面选择产业链,实现动态的中观行业配置。

无论是择时还是择链,张馨元都有自己独特的分析视角和框架,比如在判断宏观核心矛盾方面,她主要从能源成本、利率成本、流通成本这三大成本项切入;在判断产业周期位置时,则是从地产周期、电力周期、运力周期、信息技术周期等维度切入。

她的方法解决了单一框架阶段性失效问题,能够把握市场不断变化的主要矛盾,通过寻找到共振方向,力争以更高的胜率捕捉当下配置方向。

杜广则是一位股债“多面手”,早期固收投资的经历,使得杜广的投资策略注重回撤的把握,同时在抓取机会时,也敢于下重手,比如他在9月份市场上涨前夕抄底转债,加仓股票对后续的净值反弹做出了显著的贡献。

他所管理的多只产品经受了市场考验,业绩出色,在机构圈也颇受认可。

投资报(Liulishidian)整理精选了本次策略会上姜晓丽、张馨元、杜广三位基金经理的精彩发言,分享给大家。

政策托底经济,

但地方财政问题尚未根治

姜晓丽:2024年二季度之后,经济出现了系统性的走弱。

这背后的主要原因是,地方政府这个主体出了问题。从2021年-2023年,宏观经济的关注点是房地产,但是在2024年,需要关注的是地方政府,因为它是去杠杆的主体。

根据达里奥的去杠杆模型,想要实现比较和谐的去杠杆,理想情况下是把利率降到零的情况下,同时再做QE把利率压得更低,然后从而使得存量的债务人能够还款。

但此前,国内地方政府的平均融资成本还有4.5%-5%,在这么高的利率下,一年偿付利息的支出就要几万亿。

在巨大的偿债压力下,最受伤的是微观主体。

在这一轮中,中央做出了让步,要打开地方债限额,大规模进行地方债置换。

目前这只是短期缓解了经济痛点,预计在地方债务问题缓解之后,还是会推出结构性改革来重构整个财政体系。

从整个宏观展望看,当前政策依旧是一个托底政策,真正的向上刺激政策目前并没有特别多。

因此,短期内经济可能不会马上一路向上,但是,底或许已经出现。

从企业盈利周期和流动性

来观测经济和市场的趋势

张馨元:我们分析整体A股的框架,其实跟行业研究员分析公司分析行业一样,从DCF模型看分子和分母这两端。

分子端的话,既看企业盈利周期也看盈利结构,然后再观察有没有超越周期性的一些变化。

分母端,我们看流动性,对应到我们怎么去判断这个风险溢价。

盈利周期的数据目前只更新到中报,但是预估三季报数据的趋势大概率变化不大。中报来看的话,先看收入这端,领先数据仍然是比较弱的。

短期的供需关系,看库存,其实供给端是在一个比较底部的状态;

中期的供需关系,看产能,广义制造业的在建工程同比增速已经转负了,这是一个比较好的状态,

但是,要想看到企业有新的进一步的投资,要先看到固定资产周转率的拐点回升,目前中期的供需关系数据还没有出现回暖。

接下来,就要看盈利结构,今年结构观感不差,这些不差的行业基本都源于出口链。

而从出口链的景气数据来看,像电子这些行业是受海外小周期影响,但是它又相对共振进入到了一个筑顶阶段。

可能有一些偏后周期的品种,比如说机械、化工,历史上相对来说偏后周期,它在周期顶部的时候会比较长,就是景气持续性相对稍微会长一点,

那么,有没有一些超越周期性的变化?

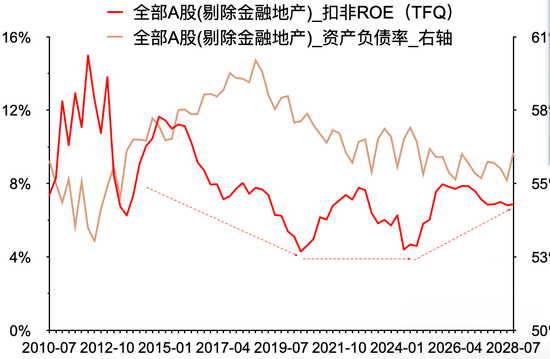

我们发现是有的,从资产负债表和现金流量表上能看到这一点,也就是“抬升的ROE中枢与充裕的自由现金流”。

我们先假设目前是一个周期底部,在这个底部位置,ROE水平比上两轮周期底部都要高。

现金流也是一样,经营性现金流依然能够覆盖掉你的投资和筹资,不管是剔除金融地产后,还是看广义制造业。

这两个数据也表明了我们的底层资产质量是过关的,特别是对央行推出的新工具而言,能够支持这些工具的应用。

纯债久期价值下降

但仍具备持有价值

姜晓丽:在政策强力托底经济的情况下,在企业主体杠杆率不高的情况下,可以认为宏观经济走势不会日本化。

在这个前提下,利率走势也是有底的,不会出现零利率,投资者对于久期无限价值的一致预期可能也会被打破。

站在当下,久期的价值可能确实下降了。

往后看,如果房地产,比如说深圳楼市未来一段时间确实企稳的话,对纯债市场的信心或许会有一定的打击。

但从实物量上的看,因为深圳楼市占楼市整体比例并不大,预计对债市影响也是有限的。

整体而言,对于纯债资产,从资本利得的角度展望会弱一点,但票息收益机会依然较好。

整体的持有价值还是有的,毕竟经济体里面有较高确定性收益的品种并不多。

央行成为股市最后贷款人

波动率会下降,预期回报上升

姜晓丽:9月份出台的一系列针对股市的政策,影响深远。

针对股票市场两个痛点:一个是居民端过高的利率,央行已经通过降低存量贷款利率来解决;

第二个是外贸部门不愿意把钱拿回来,政策端都做了针对性的表态。

这都是非常重要的。

最为关键的是,现在央行把股票市场也列为维稳对象,说明A股的市场地位和以前不一样,央行作为股票市场的最后贷款人,会改变股票这类资产的特性。

股票市场承担的作用,跟原来已经发生巨大变化,不是一个可有可无的市场。

如果前面这个条件成立的话,这意味着股票市场容易被持续挤压、大幅偏离价值、没有价值底只有趋势的情况成为历史,股票资产年化波动率20%、收益率低于5%的糟糕局面正在改变。

如果A股有了最后贷款人的话,股票这类资产就发生永久性变化,波动率会下降、预期回报率会上升。

张馨元:此前的政策中,一项更本质的工具,是针对上市公司回购,它非常直接地影响做回购注销的上市公司ROE。

我们内部做过一项研究,长期来看,A股很重要的一个问题,就是在股东回报上。

对于美股收益率的贡献上,回购的影响其实很大。

所以我觉得,如果看短期,这个工具它会直接增厚相应上市公司的ROE,这是短期的影响。

中期,可能它会吸引场外的产业资本,回到这个市场去做回购。

长期来看,这对于我们市场的股东回报和长期健康发展也非常重要。

寻找这一轮的市场主线

姜晓丽:估值方面,当前A股整体估值已经到了中性或者略偏低一点的位置,同时在政策托底经济的情况下,A股的估值是有底的。

尽管有上述种种利好,站在当下不应该期待A股市场短期走出水牛行情。

预计未来行情走向分化,仍需关注基本面和盈利状况,尤其需要关注产业趋势。

回顾2015年牛市行情,一方面是棚改货币化解决了房地产的问题,另一方面是有移动互联的新产业趋势。

如果缺乏确定的产业趋势,市场整体继续大幅上行的难度也不小。

张馨元:历史上每一轮市场比较强势的时候,都有非常强的产业趋势,或者说很鲜明的大投资主线。

我把2019年做过的一张图做了扩展。

2019年,我们当时判断要有一波比较强的行情、比较强的牛市。

我们A股历史上的每一轮牛市,都跟经济周期关系很大,但是比经济周期更重要的、更本质的是,每次经济结构都经历了一次升级。

这里把历史上的这些牛市,跟当时经济结构上出现的显著变化都标注出来了。

我们有需求侧驱动力的切换,也有供给侧驱动力的切换,也有重要的、大的产业结构性进步。

2019年的这一轮,我认为是比较典型的技术密集型驱动的一轮行情,因为我们有国产替代。

再来看产业结构性进步,2013年-2015年,互联网改变的是我们下游的流通领域,

2016年之后,其实是上游的供给侧改革,上游整个资产负债表的修复;

再到2019年,是整个中游的技术创新。

所以是从下游到上游资源,再到中游制造,这样也是连贯的。

那么,再下一步,更高阶的一层需求侧驱动力是出海。

这是一个长的产业趋势。

组合ROE与股息率较高

杜广:回顾一下我在过去3个月的动作。

首先,在股票方向,我们依然维持偏均衡、高质量个股、低估值、逆向投资的特点;

主要加仓白酒、纺织服装、建材和破净股里面的优秀公司。

在市场最底部的时候,我拉了一下全市场白酒的估值。

我们发现,扣除净现金,很多白酒的估值差不多跌到了8、9倍市盈率,在那个位置去买,个人认为是一个非常好的决策。

纺织服装里面有一些偏轻奢属性的标的,我们觉得长期也有非常大的空间。

对于我们的股票组合,可以用一些量化的数据来直观地显示。组合的加权ROE还是比较高的,同时股息率的状态也比较高。

中国正在迎来

价值投资的黄金时代

杜广:我对股票市场的一个基本观点就是,中国可能正在迎来价值投资的黄金时代。

为什么会这样讲?我们看几个长期的逻辑。

第一个逻辑,供给端的长周期修复一定是要非常重视。

因为过去20年,中国处在一个增量经济的状态,这时候,上市公司有很强的扩张的意愿。地方政府又愿意给地、给税收优惠,一、二级资本市场又有无限的弹药融资。

我们会看到,过去20年,中国每年的股权再融资规模是非常大的。过去十年,大部分时候会保持在1.5-2万亿的这样一个量级。

大家如果去拆一下万得全A扣掉金融和石油石化行业的ROE变化,我们会发现,它是长周期向下的。

长周期向下,里面最主要的一个拖累项就是资产周转率。

所以从这个维度上来讲,如果这个循环被打破,那么万得全A扣掉金融和石化的ROE,可能就会迎来长期的向上拐点。

那么这个力量有没有可能被打破?

我们有很强的理由去相信大概是被打破了,而且今年股权再融资的规模几乎回到了2020年以前的状态。

这也是我们一直以来的一个观点,就是我们觉得,决定股票长期回报率的因素,不在于需求的强度,而在于供给端的长期表现。

在家电、啤酒等一系列的行业里面,过去一二十年爆发出来的机会可以证明供给端的力量。

第二个逻辑就在于股票的回报率,我们认为它不只是盈利的问题,也是盈利怎么分配的问题。

包括公司治理和投资者保护,这两者我认为在今年开始也得到了系统性的改善。

第三个逻辑就在于央行的两项权益工具;

我认为这会是一个系统性的变化,2.25%的利率可能会成为很多商业模式优秀、经营稳定、高股息公司的一个新的定价锚,这部分公司它的估值可能会得到一个系统性的重估。

转债相对股票滞涨

依然存在较好的机会

杜广:转债层面,我们在最底部的时候曾跟投资者去沟通过,我们抄底了被市场抛弃的深度低价的转债。

很多转债,在最底部的时候,它的定价是非常不合理的。

比如有一家公司的转债,它的YTM能达到6%,比这家公司自己发行的信用债的收益高三倍。

这对我们来讲,就没有什么可值得恐慌的。

所以我们的动作,就是减持部分的AAA级转债,坚决抄底这部分转债。

这也对我们9月份以来的净值反弹做出了巨大的贡献。

从我们观察最近转债的状态上来讲,我认为,转债相对于股票依然滞涨,还是存在机会。

姜晓丽:可转债这类资产之前估值是非常便宜的,现在已经修复了一些,但是整体确实也不算贵,也算便宜。

往后看,一方面可转债是一个波动率受益的资产,因此可转债的期权价值当前比股票稍微好一点。

另一方面,仍需警惕信用风险。

虽然财政政策托底了,但是大量的小企业在这个托底的过程中,在环境整体还比较弱的情况下,还是要遭受基本面的考验。

因此,投资可转债在信用底线上不能放得过松,仍需警惕从利润表到资产负债表的恶化。

风险提示:观点仅供参考,不构成任何投资建议。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。市场有风险,投资需谨慎。过往业绩不代表未来表现。本文/上述所提及的固收+基金,指权益类资产投资比例不超30%的产品(根据最近两个季度实际持仓及公司对产品定位判定)。

天弘永利债券B成立于2008年4月18日,2018-2022年完整会计年度业绩及基准为0.04%/8.21%、13.79%/4.59%、11.53%/2.97%、14.34%/5.09%、-1.51%/3.30%。历任基金经理:蔡采(离职)(2008年04月18日~2008年05月30日)、袁方(离职)(2008年04月21日~2009年06月06日)、姚锦(离职)(2009年03月17日~2011年03月03日)、朱虹(离职)(2010年05月19日~2011年12月08日)、陈钢(2011年11月18日~2015年04月24日)、姜晓丽(2012年08月03日~至今)、张寓(2021年03月27日~至今)、杜广(2021年06月19日~2024年08月23日)、赵鼎龙(2021年11月30日~2024年09月27日)。

固收公司业绩排名数据来源于海通证券发布的《基金公司固定收益类资产业绩排行榜》,截至2024年9月30日,天弘基金具体排名为9/67(近十年)、1/98(近七年)、5/118(近五年)、99/143(近三年)、91/161(近两年)、108/172(近一年)。

五大评奖机构认可:天弘永利债券入围“晨星(中国)2024年度基金奖-积极债券型基金提名”。2023年天弘永利债券第3次摘得“五年期开放式债券型持续优胜金牛基金”。2022年天弘永利债券摘得“七年期开放式债券型持续优胜金牛基金”,2023年第四届济安金信公募基金“群星汇”天弘永利债券获得“二级债基金产品奖”,2021年天弘永利债券基金荣获“五年持续回报积极债券型明星基金”,2018年天弘永利债券基金荣获“三年持续回报积极债券型明星基金”,2015年天弘永利债券荣获“金基金”债券基金奖(1年期)。

天弘增益回报债券型发起式证券投资基金-A类成立于2012年08月10日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2019年4.27%(1.31%)、2020年5.82%(-0.06%)、2021年5.85%(2.1%)、2022年-5.08%(0.51%)、2023年3.16%(2.06%)业绩数据来源于基金定期报告。本基金根据侧袋机制指引及相关配套规则的要求,于2021年调整过基金投资策略,具体请阅公司官网披露的基金合同、招募说明书等法律文件。张馨元管理的其他固收+产品情况:天弘惠利灵活配置混合型证券投资基金-A类成立于2015年06月10日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2019年9.17%(19.92%)、2020年26.56%(15.2%)、2021年9.49%(0.3%)、2022年-9.04%(-9.56%)、2023年-0.47%(-3.41%)业绩数据来源于基金定期报告。本基金根据存托凭证发行与交易管理办法的要求,于2021年调整过基金投资范围,具体请阅公司官网披露的基金合同、招募说明书等法律文件。天弘惠利灵活配置混合型证券投资基金历任基金经理:钱文成(离职)(2015年06月10日~2020年06月24日)、姜晓丽(2015年06月10日~2019年12月27日)、贾继承(离职)(2019年12月18日~2020年06月13日)、杜广(2020年05月27日~2021年08月14日)、贺剑(2020年07月17日~2022年04月02日)、张寓(2020年09月12日~2022年04月01日)、王华(离职)(2021年11月08日~2023年03月07日)、李宁(离职)(2022年04月01日~2024年03月08日)、柴文婷(2022年04月02日~2023年10月14日)、张馨元(2024年02月29日~至今)、刘嗣兴(2024年04月20日~至今)。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号