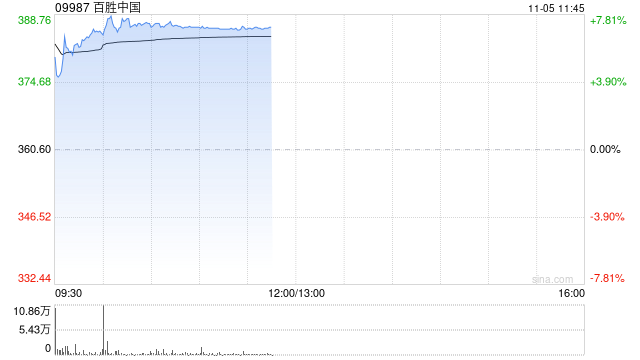

野村发布研究报告称,维持百胜中国(09987)“买入”评级,认为均衡增长值得更多认同,故上调目标价13%,由365.82港元升至415港元。

该行表示,百胜中国今年第3季整体业绩高出机构预期。其中,集团营业利润及核心营业利润较市场预期高出约7%,主因其餐厅利润率富有弹性、一般管理费用节省。再加上,百胜中国进一步强化其股东回馈计划

报告中称,集团宣布在2024-2026年额外增股东回馈15亿美元,野村认为这将进一步支持百胜中国的股价。同时,因“特许经营”措施深化渗透,肯德基及必胜客的同店销售趋势在今年第3季略有改善。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号